Zakaz samochodów spalinowych od 2035 r. – czy zakaz aut spalinowych wejdzie?

Wizja świata bez spalin z czystym powietrzem i zdrowym środowiskiem jest piękna. Ale czy realna? Europejski Trybunał Obrachunkowy stwierdził w raporcie, że zakaz samochodów spalinowych od 2035 r. jest nierealny, i nie jest nawet blisko.

Mao Tse Tung jako dyktator Chińskiej Republiki Ludowej miał wiele pomysłów. Jedne dały podwaliny pod dzisiejszą globalną potęgę gospodarczą Chin. Inne zabiły miliony ludzi.

Jednym z takich pomysłów był Wielki Skok Naprzód – plan rewolucji gospodarczej z lat 1958 – 1962. Mao stwierdził, że w ciągu 15 lat gospodarka Chin dogoni gospodarkę Anglii. Że trzeba ją unowocześnić. W tym celu nakazał utylizację przestarzałego sprzętu. Nie miał jednak nowej technologii na „podmiankę”, co wraz z niedbale przeprowadzoną akcją irygacyjną zaowocowało ubogimi zbiorami.

Jednak Mao zamiast przyznać się do błędu, winą obarczył wróble i nakazał je wybić. Chińczycy rzucili się na ptaki w morderczym szale i w krótkim czasie wybili miliony wróbli. To z kolei spowodowało niekontrolowany przyrost owadów i szkodników, a w konsekwencji klęskę głodu.

Dlaczego zakaz aut spalinowych jest ważny?

Jeśli jesteś właścicielem samochodu, z pewnością zauważyłeś rosnącą uwagę na kwestie związane z ochroną środowiska i zmianami klimatycznymi. Jednym z najbardziej dyskutowanych tematów w tej dziedzinie jest planowany zakaz samochodów spalinowych w wielu krajach, w tym w Unii Europejskiej. Ale dlaczego ten zakaz jest tak ważny?

Po pierwsze, samochody z silnikami benzynowymi i diesla są jednymi z głównych źródeł emisji dwutlenku węgla, co ma bezpośredni wpływ na zmiany klimatyczne. Redukcja liczby tych pojazdów na drogach może znacząco przyczynić się do osiągnięcia celów związanych z neutralnością klimatyczną.

Po drugie, zakaz ten nie tylko wpłynie na środowisko, ale również na przemysł motoryzacyjny. Producenci samochodów już teraz intensywnie inwestują w rozwój technologii napędem elektrycznym i hybrydowym, co ostatecznie może prowadzić do obniżenia cen, by auta elektryczne stały się bardziej dostępne dla konsumentów.

Ostatnim, ale nie mniej ważnym aspektem, jest wpływ na zdrowie publiczne. Spaliny samochodowe zawierają szkodliwe substancje, które mogą prowadzić do różnych chorób, w tym problemów z układem oddechowym.

Zakaz samochodów spalinowych 2035 – Co to oznacza?

Planowany zakaz samochodów spalinowych od 2035 roku to część szerszej inicjatywy Unii Europejskiej znanej jako „Fit for 55”, mającą na celu redukcję emisji CO2 o 55% do 2030 roku. Jednym z założeń programu jest obniżka emisyjności przez producentów nowych aut do 55% do 2030 r. i do 100% do 2035 r. Oznacza to, że nowe samochody po 2035 r. będą tylko elektryczne lub wodorowe.

Co to dokładnie oznacza dla Ciebie jako kierowcy?

Przede wszystkim, jeśli Twój samochód jest napędzany tradycyjnym silnikiem spalinowym czyli silnikiem diesla, benzynowym, a nawet hybrydą, będziesz musiał zastanowić się nad alternatywą. Może to być pojazd z napędem elektrycznym lub wodorowy. Warto zwrócić uwagę na dostępność stacji ładowania czy tankowania wodoru w Twojej okolicy.

Kolejnym aspektem jest wpływ na rynek wtórny. Zakaz sprzedaży nowych samochodów spalinowych od 2035 roku prawdopodobnie negatywnie wpłynie na wartość Twojego obecnego pojazdu. Jeśli planujesz sprzedaż w przyszłości, warto zastanowić się nad tym wcześniej.

Nie można też zapomnieć o aspektach finansowych. Zakup nowego pojazdu to duży wydatek, ale warto pamiętać, że wiele krajów oferuje różne formy wsparcia finansowego dla osób, które decydują się na zakup pojazdów ekologicznych.

Czytaj więcej: Program „Mój elektryk” dla przedsiębiorców

Wprowadzenie zakazu jest także sygnałem dla przemysłu, że nadszedł czas na inwestycje w najnowocześniejsze technologie, co ostatecznie może przynieść korzyści dla konsumentów.

Krytyka Europejskiego Trybunału Obrachunkowego – Czy zakaz w 2035 roku jest realny?

Europejski Trybunał Obrachunkowy w dokumencie z 19 czerwca 2023 r. wskazał szereg problemów, które zebrane w jedną całość sprawiają, że wprowadzenie całkowitej zeroemisyjności w europejskim parku pojazdów do 2035 r. będzie niemożliwe.

- Dostęp do surowców – Europa jest silnie zależna od importu kluczowych surowców do produkcji baterii, takich jak lit, kobalt i nikiel. Wysoka koncentracja dostaw z kilku krajów zwiększa ryzyko geopolityczne i utrudnia zrównoważony rozwój.

- Globalny niedobór surowców – Prognozy wskazują na rosnącą lukę między globalnym popytem a podażą na kluczowe materiały do baterii, co może prowadzić do niedoborów i wzrostu cen.

- Brak koordynacji finansowania – Istnieje wiele różnych źródeł finansowania na poziomie UE i krajowym, ale brakuje koordynacji i pełnego przeglądu, co utrudnia efektywne wykorzystanie środków.

- Nierówności w dostępie do finansowania – Ważne projekty wspólnego europejskiego zainteresowania (IPCEI) w dziedzinie baterii nie zapewniają równego dostępu do finansowania publicznego dla wszystkich uczestników, co może opóźnić realizację projektów.

- Brak jasnych celów i monitoringu – Chociaż istnieją strategiczne plany działania, brakuje w nich mierzalnych, ograniczonych czasowo celów, co utrudnia monitorowanie i ocenę postępów.

- Niewystarczający postęp technologiczny – Cele technologiczne określone w różnych edycjach drogowskazów technologicznych nie są zawsze osiągane, co może opóźnić wprowadzenie bardziej efektywnych baterii.

- Ryzyko efektu martwego ciężaru – Nie zawsze dokładnie ocenia się potrzebę finansowania publicznego dla projektów badawczych i innowacyjnych, co może prowadzić do nieefektywnego wykorzystania środków.

- Brak zintegrowanej polityki recyklingu – Obecnie recykling dostarcza tylko ograniczoną ilość surowców, co dodatkowo zwiększa zależność od importu.

- Wzrost cen energii – Wzrost cen surowców i energii może wpłynąć na konkurencyjność producentów baterii w UE, co z kolei może wpłynąć na tempo przejścia na pojazdy zeroemisyjne.

Negatywne konsekwencje zakazu sprzedaży samochodów spalinowych od 2035 r.

Raport Europejskiego Trybunału Obrachunkowego skutecznie wypunktował projekt. Audytorzy zwrócili w szczególności uwagę na fakt, że przy opracowywaniu zakazu sprzedaży samochodów spalinowych nie brali udziału eksperci z zakresu ekonomiii czy motoryzacji, którzy byliby w stanie przewidzieć długofalowe konsekwencje tak radykalnego posunięcia. W efekcie zamiast czystej Europy mamy myślenie życzeniowe.

Zakaz pojazdów spalinowych – zagrożenia dla firm

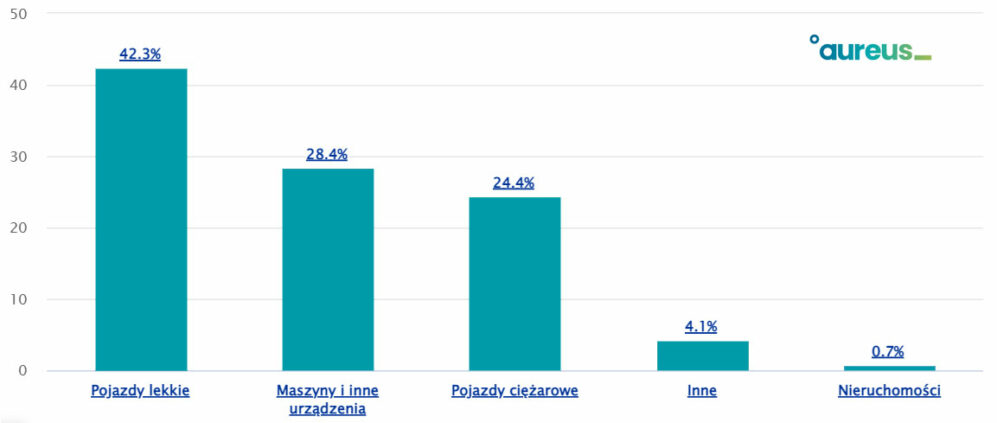

W pierwszej kolejności zakazem samochodów spalinowych oberwą firmy, zwłaszcza te, w których auta stanowią sporą część środków trwałych i podstawę modelu biznesowego. Zagrożenia to w szczególności:

- Utylizacja pojazdów elektrycznych – w przypadku elektryków rzadko kiedy można powiedzieć: „To się wyklepie”. W razie uszkodzenia baterii koszt zakupu nowej czy nawet używanej często przekracza koszt zakupu nowego auta. Uszkodzone auta nie nadają się do naprawy, więc de facto są jednorazowe.

- Zasięg pojazdów elektrycznych – aktualnie samochody elektryczne mają zasięg średnio 400-500 km. I o ile w przypadku wyjazdu służbowego z Warszawy do Krakowa czy z Poznania do Wrocławia raz w tygodniu to wystarczy, o tyle dla samochodów dostawczych lub TIR-ów jeżdżących z Litwy do Hiszpanii to może być problematyczne. Aktualnie liderem jest Renault Trucks z zasięgiem 300 km na pełnym akumulatorze lub 500 km z jednogodzinnym międzyładowaniem (wrzesień 2023 r.). Trasę Wilno – Madryt (3350 km) musiałby robić na 7-11 rund.

- Koszt wymiany floty – do 2035 r. jest jeszcze trochę czasu, ale wymiana kilkuset pojazdów na nowe nawet w te 12 czy 10 lat to nie jest mały wydatek.

- Utrata konkurencyjności – europejskie firmy, które będą zmuszone do inwestycji w nową flotę stracą te 10 lat rozwoju.

Gdy firmy przestaną osiągać zysk, konsekwencje pójdą dalej. Zadłużenia, zwolnienia, ogólnokontynentalny wzrost cen, w skrajnym przypadku kolejna recesja.

Zagrożenia dla gospodarki europejskiej

Brak dostatecznej produkcji baterii i surowców w Europie może zwiększyć zależność od importu, co wpłynie na konkurencyjność europejskich firm. Raport zauważa, że trzy kraje (Niemcy, Francja i Włochy) stanowią znaczną część wsparcia finansowego w ramach IPCEI (Ważne Projekty Wspólnego Europejskiego Zainteresowania), co może prowadzić do nierówności w dostępie do finansowania i utraty konkurencyjności dla firm z innych krajów.

Niewystarczająca koordynacja między różnymi strumieniami finansowania na poziomie UE utrudnia efektywne wykorzystanie dostępnych zasobów, co może wpłynąć na konkurencyjność.

Wysokie koszty związane z przejściem na technologie zeroemisyjne mogą być przeniesione na konsumentów w formie wyższych cen. Ograniczony dostęp do surowców niezbędnych do produkcji baterii może prowadzić do wzrostu cen tych materiałów, co z kolei wpłynie na koszty produkcji i ostatecznie na ceny detaliczne.

Jeżeli ceny energii zaczną rosnąć, koszty operacyjne również pójdą w górę, co może być ostatecznie przeniesione na konsumentów. Ogólnie rzecz biorąc, te zagrożenia mogą wpłynąć na zdolność Europy do utrzymania konkurencyjnej pozycji na globalnym rynku, a także na siłę nabywczą konsumentów.

Dodać można do tego fakt, że auta elektryczne z uwagi na ważącą sporo baterię pomimo najnowocześniejszych technologii, są relatywnie cięższe od zwykłych aut i dużo bardziej zużywają nawierzchnię.

Zagrożenia dla konsumentów

Po pierwsze, cena samochodów elektrycznych jest obecnie wyższa niż ich odpowiedników na paliwo kopalne, co może utrudnić dostęp do mobilności dla osób o niższych dochodach. Nawet jeśli ceny baterii spadną, nadal istnieje ryzyko, że samochody elektryczne będą droższe, co z kolei wpłynie na koszty życia.

Po drugie, wzrost cen produktów jest nieunikniony, gdyż firmy transportowe będą musiały zaktualizować swoje floty do wersji elektrycznych, co jest kosztowne. Te dodatkowe koszty z pewnością zostaną przeniesione na konsumentów w formie wyższych cen za towary.

Wreszcie, brak dostatecznej infrastruktury ładowania i problem z dostępem do surowców do produkcji baterii mogą dodatkowo podnieść koszty i utrudnić przejście na pojazdy zeroemisyjne.

W efekcie, chociaż celem jest ochrona środowiska, wprowadzenie takiego zakazu może mieć negatywny wpływ na jakość życia wielu Europejczyków.

Jak różne kraje podchodzą do zakazu?

Z 27 krajów członkowskich 23 głosowały za zakazem. Trzy wstrzymały się od głosu – Włochy, Rumunia oraz Bułgaria.

Polska była przeciw.

Zakaz aut spalinowych jest tematem, który wywołuje różne reakcje w zależności od kraju. Oto kilka przykładów:

- Norwegia – Jest jednym z pionierów w zakresie elektromobilności. Planuje zakazać sprzedaży nowych samochodów spalinowych już od 2025 roku. Norwegia inwestuje również w rozbudowę infrastruktury ładowania i oferuje liczne zachęty dla kierowców pojazdów elektrycznych.

- Niemcy – Kraj ten również planuje wprowadzenie zakazu, ale na późniejszym etapie, prawdopodobnie w 2030 roku. Niemcy są jednym z największych producentów samochodów w Europie, więc wprowadzenie zakazu ma duże implikacje dla lokalnej gospodarki.

- Wielka Brytania – Planuje zakaz sprzedaży nowych samochodów spalinowych od 2030 roku. Jest to część szerszego planu zrównoważonego rozwoju i walki ze zmianami klimatycznymi.

- Francja – Podobnie jak Wielka Brytania, Francja planuje wprowadzenie zakazu od 2030 roku. Rząd oferuje również różne formy wsparcia dla osób, które zdecydują się na zakup pojazdów elektrycznych.

- Stany Zjednoczone – Stanowisko w tej kwestii jest różne w zależności od stanu i obecnej administracji. Kalifornia, na przykład, planuje zakaz sprzedaży samochodów spalinowych od 2035 roku.

- Chiny – Jako największy rynek samochodowy na świecie, Chiny mają ogromny wpływ na globalne decyzje w tej dziedzinie. Choć oficjalny zakaz nie został jeszcze ogłoszony, rząd chiński intensywnie inwestuje w technologie elektryczne.

- Polska – Jak wcześniej wspomniano, Polska jest w trudnej sytuacji ze względu na swoją zależność od paliw kopalnych i brak rozwiniętej infrastruktury ładowania. Zakaz aut spalinowych w Polsce będzie trudny do wprowadzenia, ale jeśli wejdzie w całej Unii, to w Polsce też.

Podsumowanie

Raport Trybunału Obrachunkowego wskazuje na dwa możliwe rozwiązania w 2035 r.:

- albo Unia Europejska nie zdoła dowieźć zakładanych celów względem emisji dwutlenku węgla i będzie musiała wydłużyć termin,

- albo je dowiezie bez odpowiedniego przygotowania, skutkiem czego europejski transport zostanie zdominowany przez Chiny i USA, które posiadają środki do produkcji pojazdów elektrycznych.

Europejscy urzędnicy mogą radośnie obiecywać zieloną Europę i zakładać, że producenci aut i przedsiębiorcy ochoczo poniosą koszty neutralności klimatycznej. Skutek może być jednak odwrotny do zamierzonego.

W Aureus nie rzucamy się z motyką na słońce. Jesteśmy przede wszystkim realistami. Zmiany przeprowadzane na hura bez przygotowania mogą doprowadzić do katastrofy, jak w Chinach.

Tymczasem śledzimy przepisy i jesteśmy z nimi na bieżąco, by móc dobrać możliwie najlepszą ofertę dla naszych klientów.

Szukasz leasingu dla swojej firmy? Chcesz się przygotować na zakaz aut spalinowych? Skontaktuj się z nami i sprawdź, co możesz dostać.

Zakaz rejestracji aut spalinowych – czy wejdzie?

Komisja Europejska wycofała się z tego pomysłu i w obecnej formie zakaz będzie dotyczył wprowadzania do obrotu pojazdów emisyjnych po 2035 r.

Czy zakaz sprzedaży aut spalinowych od 2035 r. dotyczy też samochodów dostawczych i ciężarówek?

Zakaz produkcji aut spalinowych od 2035 r. dotyczy nowych samochodów osobowych. Samochody ciężarowe i dostawcze z tradycyjnymi silnikami zakaz ma objąć 5 lat później.

Czy pojazdy hybrydowe też mają być zakazane od 2035 r.?

W zależności od konkretnego ustawodawstwa i celów redukcji emisji, pojazdy hybrydowe mogą być albo wyłączone z zakazu, albo objęte nim. Na przykład, w niektórych krajach europejskich, takich jak Wielka Brytania, planuje się zakaz sprzedaży nowych samochodów benzynowych, dieslowskich oraz hybrydowych od 2035 roku.